子どもが生まれたから、とりあえず学資保険!

私もそう思っていました。

かなえ

かなえでも実は…その考えだと、

将来かなり足りなくなる可能性が!!

この記事では、

- なぜ学資保険だけでは不安なのか?

- かなえ家の教育費の貯め方を大公開㊙️

- 教育費をNISAで準備する方法

を、わかりやすくまとめました✨

教育費の不安をなくして、

「子どもにやりたいことを自由に選ばせてあげたい」と思っているママは、最後まで読んでね!

学資保険って本当に安心?意外と知られていない3つの落とし穴

私も「子どもが生まれたら、学資保険に入るのが普通」と思ってた!

でも実際に調べてみると、こんな落とし穴が…😱。

① 18年間預けても増えるのは数万円だけ

最近の学資保険は利率がかなり低く、

毎月1万円を18年間預けても、増えるのは10〜20万円程度というケースも。

かなえインフレや物価上昇を考えると、実質マイナスになることもあるんだよ

② 途中解約すると元本割れのリスク

「急な出費で解約したい」と思っても、途中でやめると元本割れすることが多い!

かなえ

かなえ18歳まで預けっぱなしで途中解約できないと思うとしんどいし、もしもの時に引き出せないならもう貯金でいいか…ってなるよね💦

③ 学費だけじゃない!教育費は想像以上にかかる

「高校・大学は無償化があるから大丈夫」と思いがちだけど

塾・習い事・私立校・部活費用・留学など、無償化の対象外の出費が実はたくさんある。

かなえ教育費は年々値上がり傾向だから

将来、今の金額で足りるとは限らないんだよね…

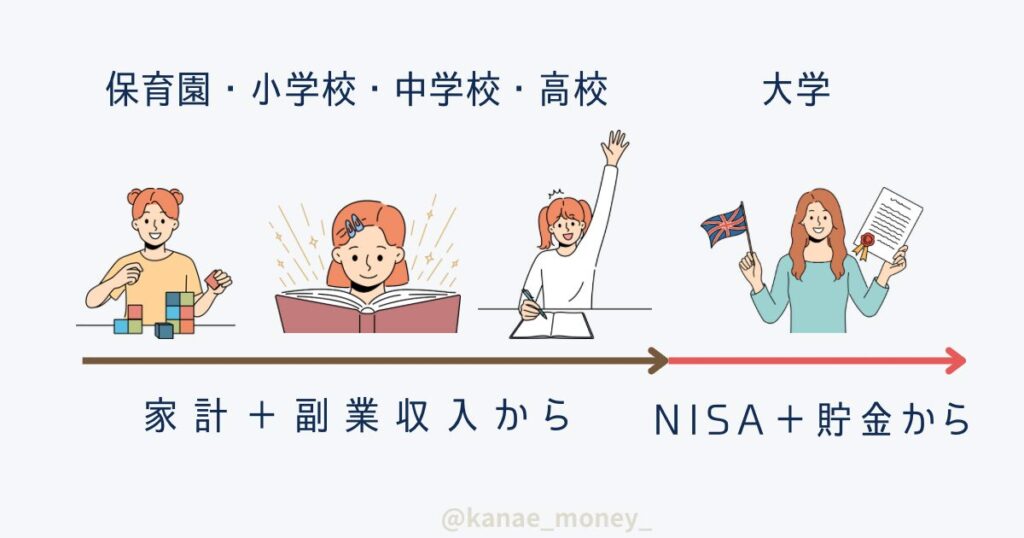

【極秘㊙️】2歳4歳を育てるかなえ家の教育費計画𖤐˒˒

我が家は学資保険を使わずにNISAを使って自分で準備することにしているよ!

かなえ

かなえ1250万円という数字は、ライフプランを立てて「これだけあれば足りそう!」って金額を出してもらったんだよね!

具体的な計画はこんな感じ

かなえ

かなえもしもの時にも備えつつ、物価上昇にも負けないようにしてるよ✨

子供の年齢別計画

| 保育園〜小学生 (貯めどき) | 共働きで働き入金力を増やす ・夫:月10万円投資 ・妻:月5万円投資 ・児童手当:全額投資 (ジュニアNISA:18歳まで運用中) |

|---|---|

| 中学生・高校生 | 部活や習い事などで 貯金はできないものと考えて 投資の運用のみする。 |

| 大学生 | 今まで貯めてきたNISAや貯金から出す |

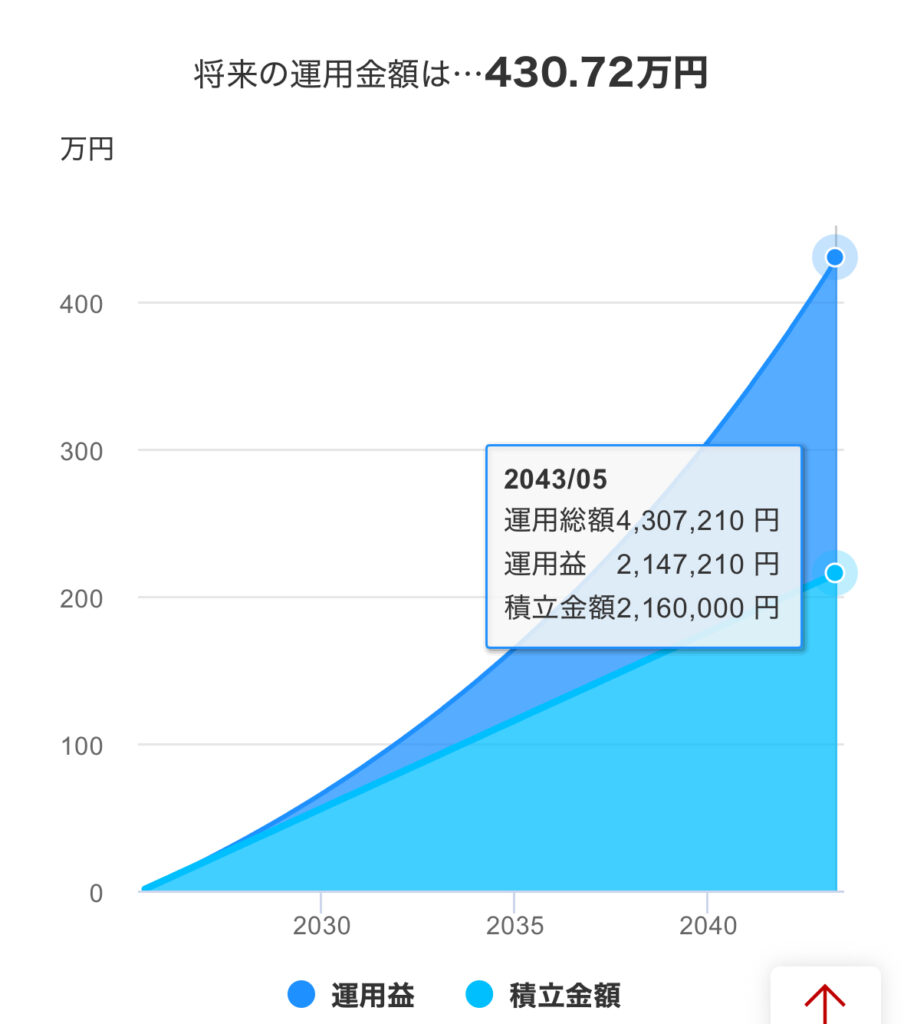

児童手当を投資に回すだけで…倍以上に!

たとえば、仮に高校生まで延長された児童手当を全額投資に回すとすると…

※毎月1万円を18年間、年利7%で積立てる

▶︎ 約216万円が、なんと430万円に!(※複利運用)

NISAなら、増えた利益に税金もかからないし

子どもが18歳になるタイミングで必要な分を引き出せば、教育費にピッタリ使えるんだよね

学資保険 vs NISA|比較表でわかる違い

| 増え方 | 年利0.5〜1% | 年利4〜10%(想定) |

|---|---|---|

| 引き出し自由 | × 途中解約で損 | ○ いつでもOK |

| 柔軟性 | △ 使い道は限られる | ◎ 教育以外にもOK |

| 税金 | 非課税(保険) | 利益は非課税(NISA枠内) |

| 保険機能 | あり | なし(別途保険で代用可) |

かなえ

かなえ教育費の準備をするならNISA一択だよね!

「子供にも保険必要かな…?」って悩んだらプロに相談するのがおすすめ!

子育て中のママに寄り添った回答をくれるよ♡

教育費をNISAで備えるメリット・注意点

メリット

- 資産が増える可能性が高い

- 自由に引き出せてライフプラン変更にも対応できる

- 非課税だから増えた分もそのまま使える

かなえ

かなえNISA使わないと損!

注意点

- 元本保証はない

(でも長期運用ならリスクは分散できる) - 暴落で焦って売却しないこと

(使う予定までほったらかしておくのが資産を増やすコツ⭐️)

かなえNISAはあくまでも投資!マイナスになることもあるけど…

10年以上の長期投資をすれば元本割れする可能性は限りなくゼロに近くなるよ!

+αで安心!「ライフプランの見える化」が超大事

とはいえ…

「家計的にそんなに投資できるお金ない…」

「教育費と老後資金、両立できるのかな…?」

そんなモヤモヤがあるママも多いはず。

だからこそ、私は家計の全体像をプロと一緒に見える化することが大事!

おすすめはライフプランをつくること✨

- 保険・教育費・老後・住宅…ぜんぶまとめてグラフで見える化

- FPさんに「NISAでの貯め方」も無料で質問OK

- ライフプランを作れば毎月いくら積立できるかがわかる!

かなえ自分のペースでNISAや教育資金の準備ができるようになるから、安心感がぜんぜん違うんだよね!

\ お金の不安をなくす第一歩 /

リンク先:マネーキャリア公式サイト

忙しいママでもできる!教育資金をNISAで準備するステップ

かんたん♪5ステップ

- 証券口座を開設(おすすめは楽天証券)

- NISAの設定をする(つみたて or 成長投資枠)

- 月1万円など無理のない金額でスタート

- 投資信託を選んで自動積立スタート

- 年1回くらい見直すだけでOK!

この記事で始め方を解説してるよ!

かなえ

かなえ見ながら設定してみてね✨

まとめ|“今からの選択”が未来を変える

「学資保険に入っておけば安心」

そう思っていたけど、今の時代はそれだけでは足りません。

✅ 教育費が足りなくて、子どもにやりたいことを諦めさせたくない

✅ 自分の老後や家計にもゆとりを残したい

✅ 少しずつでもいいから、資産を増やす選択をしたい

そんなママにこそ、「NISAで備える」という選択肢を知ってほしいです。

📩 行動しよう!まずはここから

「NISAで教育費を備えたいけど、うちの場合いくらがベスト?」

そんな方は、私も使ってよかった

▶︎ 無料ライフプラン相談がおすすめです✨

- 家計全体をプロがサポート

- 将来の不安がクリアになる

- 勧誘ナシで安心して相談OK!

▼今すぐこちらから無料でチェックできます👇

👉 マネーキャリアの無料相談ページへ

コメント