かなえ

かなえこどもNISAが始まるって聞いたけど何が違うんだろう…

使ったほうがいいのかな?

こんな疑問を解決するよ✨

こどもNISAは2027年から始まる新制度!今のうちに概要を理解して準備しておこう!

かなえ

かなえ教育費を準備したい人は必見だよ!

この記事でわかること

- こどもNISAの仕組み

- こどもNISAをやるべき人ってどんな人?

- どのくらい増える?(シミュレーション)

- 2026年のうちにやっておくべきこと

投資なし=「貧乏への道」を選んでいる!?

今の時代、『投資をしない=自分から貧乏な道を選んでる』のと同じこと😭

- 物価は上がるのに、給料は増えない。

- 銀行に預けてもお金は1円も増えない。

- 頑張って働いても、昇給はごくわずか。

- もらえる年金額もどんどん減ってる。

理由はシンプル。

今の日本は、ただ貯金してるだけじゃお金がどんどん目減り📉していくから。

かなえ

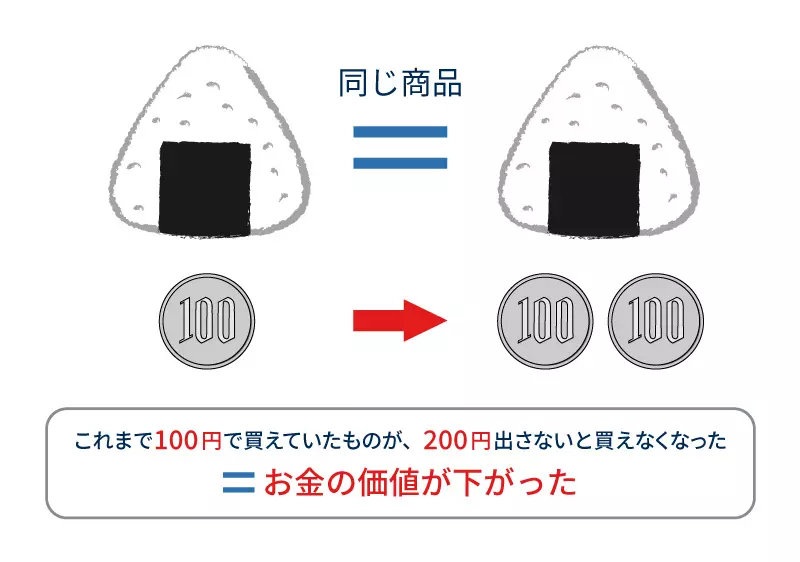

かなえ例えば、昔は100円で買えたおにぎりが、今は200円出さないと買えない…これをインフレというよ。

かなえ

かなえ給料は上がらないのに物価だけ上がるから、投資でお金を育てないと生活は苦しくなる一方なんだよね…💸

だから、少額からでも『お金にも働いてもらう感覚』を身につけることが、自分と家族を守る唯一の方法だよ✨

かなえ最後まで見れば、「自分はこどもNISAをやるべき?」

今年中にやっておくべきことがわかるよ💡

「こどもNISA」の仕組み

2026年から始まる「こどもNISA」は、簡単に言うと子供名義でお金を増やせる、税金がかからないおトクな制度🧸🫧

今までは18歳にならないとNISA口座は作れなかったけど、これからは0歳からOKになるよ!

かなえ国が「これからは貯金じゃなくて投資で教育費を準備してね!」と応援してくれている制度なんだ。

かなえ現在、NISA口座数は2025年6月時点で約2,600万口座を超え、特に30代〜40代の利用が急増しているよ!

「こどもNISA」と「今までのNISA」何が違う?

大きくはこどもNISAをつかえば子供名義でNISA口座を持てる!

かなえ今まで子供の教育費は親のNISAで投資してたって人も多いよね?こどもNISAができれば子供の名前で投資ができるよ✨

抑えておきたいポイント💡

- 年間60万円まで非課税で投資できる(予定)

- つみたて投資のみ可能

- 増えた利益には1円も税金がかからない

- 12歳(中学入学)までは原則引き出せない

- こども名義で投資できる

- 18歳になったら自動的にNISA口座に移行され非課税で運用できる

高校でも教育資金が始まってるから学生のうちから自分で資産運用を学ぶいい機会になるかも!

かなえ

かなえ教育費を貯める目的以外にも、こどもの金融教育やお年玉などを投資しておいてプレゼントするのもいいかも!

【シミュレーション】月1万円をNISAで投資した場合どうなる?

eMAXISSlimS&P500やオールカントリーに投資した場合(年率7%で計算)

かなえただ貯金してるだけだと180万円にしかならないけど、

NISAを使えば317万円になる可能性が!💫

※あくまでもシミュレーションです。必ずこうなると断定するものではありません。

これだけ増えるのは、投資には「複利(ふくり)」といって、利息が利息を生んで雪だるま式にお金が増える魔法があるから!

今まで「学資保険」や「銀行預金」で用意していた学費を「NISA」に置き換えるだけで、物価高に負けず効率よく教育資金が作れるようになるよ✨

かなえ

かなえ大学の受験料や入学金、学費の足しになるよね✨

▼NISAの始め方はこちらの記事を見てね👇

かなえ

かなえ楽天証券は私も使ってる一番おすすめの証券口座だよ🌸

こどもNISAをやるべき人ってどんな人?

かなえかなえが考えるやるべき人はこんな人💡

💡こどもNISAをやるべき人

- 親のNISAをすでに満額活用してる人

- 子供の教育費をこども名義で準備したい人

- こどもにもらったお年玉や祝儀などを効率よく貯めたい人

親のNISAをすでに満額活用してる人

親のNISA枠を全部使ってる人は、こどもNISAを活用することで家族の非課税枠を増やせるよ!

子供の教育費をこども名義で準備したい人

かなえ

かなえ親のNISAは老後資金のため!

教育費はこどもの口座で運用したい!

こんな人もこどもNISAの活用がおすすめ✨

お年玉や祝儀などを効率よく貯めたい人(金融教育も)

子供にもらったお年玉や祝儀など今までは貯金してたけど…

かなえ子供にプレゼントしたい!

金融教育として使いたい!

こんな方法もありだよ💖

かなえ

かなえかなえ家はこの理由でこどもNISA活用する予定だよ

こどもNISAをおすすめできない人

かなえ逆にこんな人にはおすすめできないよ

かなえまずは、家計の見直しや勉強から始めるのが先!

私のおすすめマネーキャリアなら家計の見直しからNISAのことまでお金のことなんでも相談できるよ✨

2027年までにやっておくべきこと

「こどもNISAが始まってから考えよう」は遅すぎる!

かなえ2026年が来る前の「今」から準備を始めましょう。

制度が始まってからバタバタすると、結局「よくわからないから後回し」になって、チャンスを逃しちゃう😣💦

教育費いくら必要?500万?1000万円?ネットに転がってる情報では到底足りないことが多い😣

かなえ「我が家はいくら必要か?」をプロに出してもらおう!

考慮すべきポイント💡

- 私立?公立?

- どんな進路に進ませたい?(大学院、留学なども考慮)

- 下宿は必要?仕送りはいくら想定?

- 受験料(年々多様に高額化してきている)や入学金も考慮

かなえかなえのおすすめマネーキャリアは無理な勧誘なし!

\ 何度でも相談無料🌿 /

親の口座で100円から練習しておけば、こどもNISAも迷わず始められるよ。

NISAの始め方はこちらの記事で詳しく説明してるよ👇

スマホ代や保険、サブスクを見直して、投資に回す「種銭」を作る!

かなえかなえは固定費見直しで月5万円うかせたよ✨

かなえ

かなえ月5万浮けば年間60万円投資できるよね!

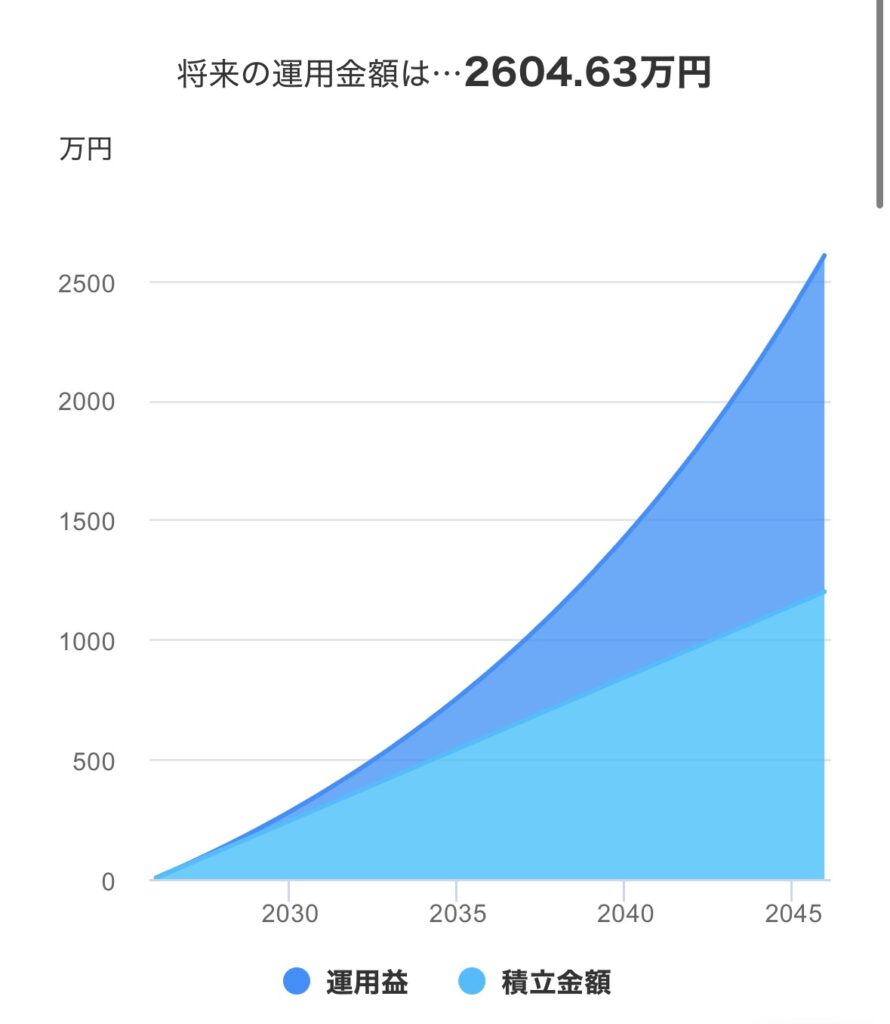

ちなみに、この5万円を20年間年率7%で運用すると…

将来2600万円を超える😳🚀❤️🔥

固定費の見直しは節約効果抜群だから絶対やろう!!!!

残酷だけど、自分でお金のことを学ばないと”貧乏になる未来”しか待ってない…。

知識がないと…📉

- 暴落時に焦って売ってしまう

- 詐欺に引っかかる

- 買ってからずーっとマイナス

こんなことになりかねない。

かなえかなえ自身もNISAをはじめて5年経った今でも、学び続けてるし知識は常にアップデートしてるよ✨🧠

かなえのおすすめは…

▼無料の動画でNISAに必要な知識を学べるバフェッサ

▼マンツーマンでNISAを学べるABCash

【Q&A】みんなからの質問回答

暴落して損するのが怖い…

投資に「絶対」はないけど「10年以上の長期」で「毎月コツコツ」積立をすれば、過去のデータでは元本割れする確率はゼロだったというデータがあるよ!

かなえ一時的な暴落はよくあること!

そんな時は「安く買えるセール!」だと思おう!

投資に回すお金がない…

NISAは月100円からでも始められる!

「余裕ができたら」と言っていると、一生始められないよ😭

かなえまずは児童手当の一部(5,000円など)を「なかったもの」として自動で積み立てるのが、貯まるママの鉄則

保険や固定費の見直しもしてみて!私は月25000円削減できたよ✨

どうやって始めるのかわからない…

スマホ1つで完結できるよ!

1. 証券口座(楽天証券がおすすめ)を開設する

2. 「つみたて投資枠」で商品を選ぶ

3. 月額を決めて放置!

これだけ!

具体的なやり方はこちらのガイドを見てね😉

コメント